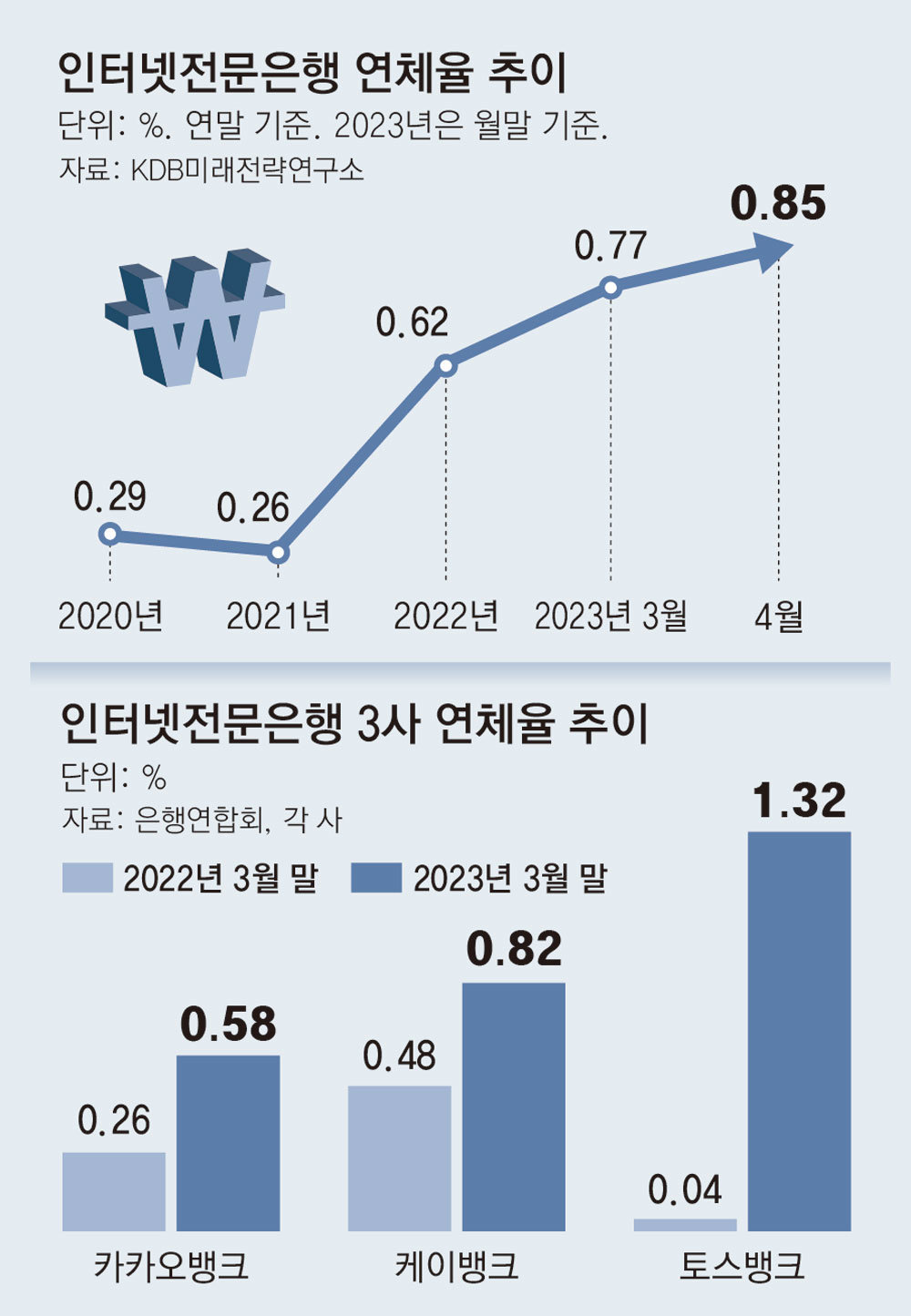

인터넷은행에서 돈을 빌린 사람 중 특히 신용이 낮은 사람의 연체율이 최고 수준을 기록했다. 높은 금리가 당분간 이어질 것으로 예상되기 때문에 상황이 더 악화될 수 있다는 우려가 나온다.- 인터넷전문은행 3사??카카오뱅크와 케이뱅크, 토스뱅크 등 3곳이다.최근 국회 측에 제출된 자료에 따르면 지난달 말 기준으로 봤을 때 이 인터넷은행 3사의 중·저신용대출 연체율은 2.79%로 집계됐다.

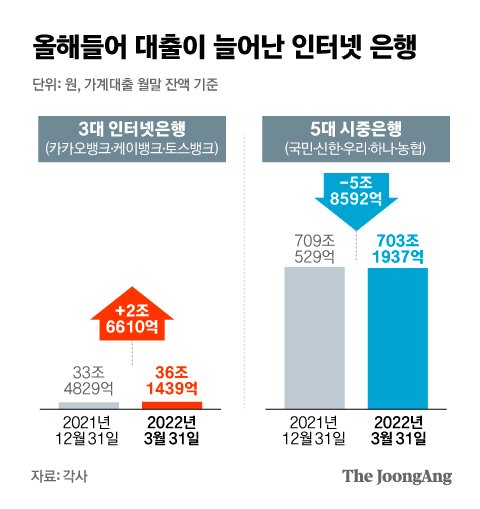

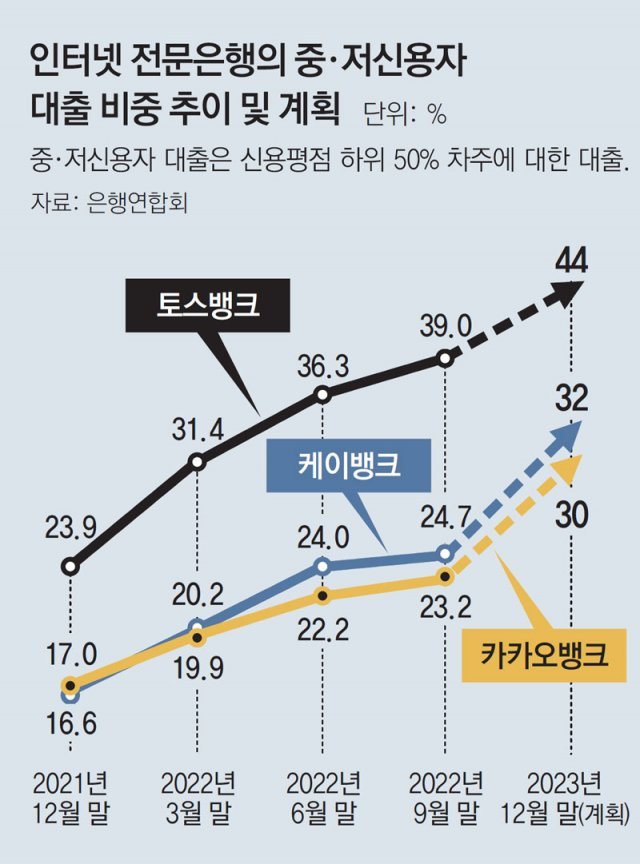

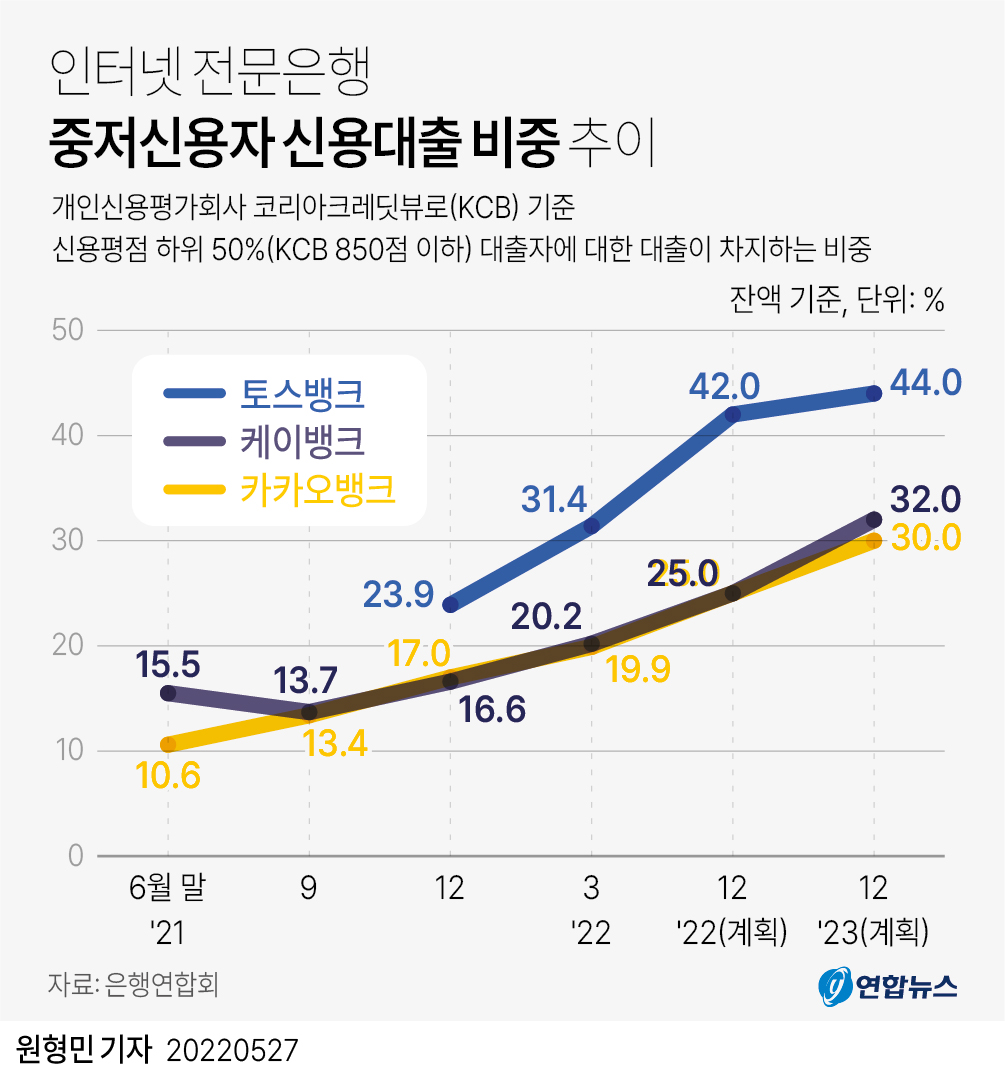

국내 은행 전체에서 봤을 때, 6월 말 기준 주택 담보 대출을 제외한 가계 대출 연체율은 0.62%였다.다시 말하면 단순 계산에서도 일단 은행권 전체 평균 4배가 넘는 상황이다.단지 인터넷 전문 은행 가운데 비교해도 전체 신용 대출의 2배를 웃도는 수준이다.특히 K은행은 연체율이 사상 처음으로 4%를 넘어섰지만”인터넷 은행 3개사”이 시작된 이후로 가장 높은 증가 속도도 빠르다.1년에 약 2배 이상 뛰었다.-연체율 관리가 되지 않네. 우선 지금의 이 같은 연체율의 급증은 기본적으로 한국 은행의 기준 금리가 오르고 돈을 빌린 사람들의 이자 부담이 늘어난 것이 가장 큰 이유다.그러나 기준 금리 인상은 인터넷 전문 은행뿐 아니라, 다른 은행에도 적용되는 조건이다.그래도 특히 인터넷 전문 은행의 연체율만 이렇게 오른 이유는 이들 은행이 설립될 때 시중 은행과는 다른 조건이 있었기 때문이다.인터넷 전문 은행 설립 당시”은행이 이렇게 많은데 왜 또 은행을 짓는가”라는 지적에 정부는 인터넷 은행이 생기면 기존 은행이 잘 다루지 않는 가운데, 저신용자 대출을 공급할 수 있다고 말했다.이 같은 설립 취지에 맞추어 인터넷 전문 은행은 중·저 신용 대출이 일정 비율 이상이어야 한다.약 30%는 되고 토스 뱅크의 경우 44%이다.금융 당국은 올해 말까지 이 비율에 맞도록 관리하고 있다.이런 상황에서 금리가 빠르게 오를 경우 신용이 좋지 않는 대출에서 흔들린다.결국 연체율이 오를 수밖에 없다.

※인터넷 전문 은행의 도입 취지(출처:금융 위원회)일반 은행이라면 이런 때는 중·저신용자 대출을 줄인다.그러나 이 비율을 줄일 수 있지 않은 인터넷 전문 은행의 연체율이 급격히 상승했다.통상 금리가 오르면 1년 정도 시차를 두고 연체율이 따르고 오르기 시작했다.한국 은행이 처음으로 금리를 다시 올리기 시작한 것은 2021년 8월이며 지난해까지 급격히 금리를 올렸다.사실상 그 때 금리를 올린 여파가 이제 와서 인터넷 은행에서 휩쓸고 있는 것이다.처음에 중국 금리 대출을 왜 은행이 들지 않느냐고 했을 때는 신기했다.대출이 오르면 실적이 오르고, 잘 갚는 사람들에게는 드리지, 왜 저 분들을 대출을 하지 않고 캐피털 및 대부 업체에 쫓나 했는데 말처럼 어려운 일이었다.신용 등급이 중간이라도 중간 정도의 금리를 대출하고 달라는 사람들은 뭔가 문제가 있는 사람들이다.-금리 인상의 여파로 1년 정도 시차가 있는 문제는 인터넷 전문 은행이 아직 중학·저신용자 대출 비율을 모두 갖추지 못했다는 사실이다.올해 8월 말 기준으로 중·저신용자 대상 신용 대출 비중은 카카오 뱅크가 28%, K은행이 25%수준이다.3개 업체 모두 목표 치에는 못 미친다.그래서 올해 하반기까지는 이들 은행이 중·저 신용 대출 비중을 더 올려야 하는 상황이다.연체율이 올라가고 관리를 해야 하지만 제도적으로 더 위험한 대출이 추가로 나오지 않으면 안 되는 상황이다.인터넷 은행 3개의 입장은 정부가 시키고 넘긴 중·저 신용 대출이 금리 인상기를 거치고 대량으로 부실했다는 것이다.그러나 금융 당국은 출범 당시 약속한 것을 지켜야 한다는 약속한 대출 비율을 맞춰야 한다는 입장을 고수하고 있다.올해 초 인터넷 전문 은행 협의회는 목표 비율을 좀 깎아 달라고 금융 당국에 요구했지만 받아들여지지 않았다.-금리가 높은 수준으로 유지된다고 전망···현재 인터넷 은행은 대손 충당금을 2배씩 쌓아 놓고 있다.그러나 이마저도 역부족일 것이라는 전망이 나온다.금액 자체는 많은 쟁였지만 그만큼 부실 규모가 더 급속히 늘고 있기 때문.대손 충당금을 고정 이하 여신이라 부실 대출로 나눈 “대손 충당금 적립률”이란 지표를 보면 인터넷 전문 은행 3개사 모두 떨어졌다.분자인 충당금을 아무리 늘려도, 분모인 부실 대출이 더 많이 늘어나면서 전체 지표가 줄고 있는 것이다.아이스 아메리카노마실 때 커피를 진하게 하려면 커피를 더 넣는 방법도 있지만 물을 적게 넣는 방법도 있다.전체 대출 가운데 중·저신용자 대출 비중을 높이기 위해서는 전체 대출, 분모를 줄이는 방법도 있다.이에 대한 고 신용자 대출을 포함 전체 대출 자체를 줄이는 현상도 나타나고 있다.K은행은 7월 15일부터 높은 신용자용 신용 대출을 하지 않았다.카카오 뱅크도 연말에는 신규 대출을 중단할 가능성도 있다는 전망도 나온다.커피 농도를 규제한 결과 커피를 더 넣는 것이 아니라, 물을 줄이는 방법으로 대응하고 있다.전체적으로 대출이 막히면서 정책 당국이 노린 중·저 신용 대출도 함께 줄어들고 있다.-▲ 비율 규제해서 생기는 문제=인터넷 은행도 비율 규제가 없는 금액을 보거나 잔액 기준이 아니라 신규 취급액을 규제하는 방향으로 방법을 바꿔서도 안 되냐고 건의하고 있다.그러나 아직 가시적 변화는 없다.금융 당국의 입장은 분명하다.인터넷 전문 은행이 마진을 줄여도 대손 충당금을 더 보수적으로 많이 쌓아야 한다고 강조하고 있다.한국 은행도 인터넷 은행 3개사가 신용 평가 시스템을 좀 더 다듬어 연체율을 낮춰야 한다고 보고 있다.*2023.9.19수 경제 방송(방송국 허가를 얻어 작성한 글입니다.

인기글

")

")